Kısa Cevap: Konutunuzu ipotek göstererek

ihtiyaç kredisi kullanmak, genellikle taşıt kredisinden daha düşük

faiz oranları sunsa da, evinizin ipotek altında olması ve ihtiyaç kredisinin vade sınırlamaları nedeniyle uzun vadede daha yüksek

risk ve potansiyel olarak daha yüksek aylık ödemeler getirebilir.

Yeni bir araç alımı için taşıt kredisi yerine mevcut konutunuzu ipotek göstererek daha düşük faizli bir ihtiyaç kredisi çekme düşünceniz, ilk bakışta cazip görünebilir. Ancak bu kararı verirken hem faiz oranlarını hem de olası riskleri detaylıca değerlendirmek gerekiyor.

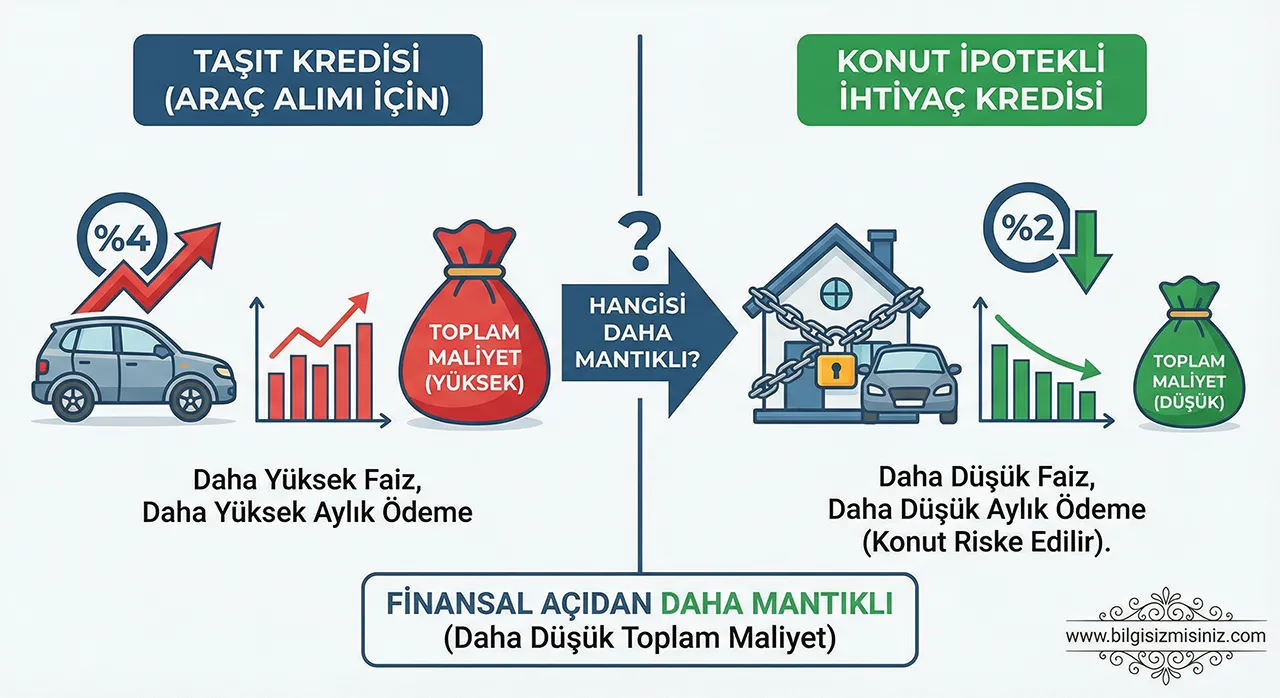

Güncel piyasa koşullarında, konut teminatlı ihtiyaç kredileri, bankalar için daha az risk taşıdığı için genellikle taşıt kredilerine kıyasla daha uygun faiz oranları sunabiliyor. Örneğin, taşıt kredilerinde faiz oranları %2.84'ten başlayıp vadeye ve tutara göre değişiklik gösterirken, ipotekli ihtiyaç kredilerinde %2.79 gibi daha düşük oranlar görmek mümkün olabiliyor. Hatta bazı özel kampanyalarla daha da avantajlı oranlar sunulabildiği görülüyor. Bu durum, aylık ödeme tutarınızı düşürme potansiyeli taşıyor.

Ancak, bu seçeneğin en önemli ve göz ardı edilmemesi gereken boyutu, Konutunuzu ipotek göstermenin getirdiği risktir. kredi geri ödemelerinde yaşanacak herhangi bir aksaklıkta, bankanın ipotekli konutunuz üzerinde yasal haklarını kullanma ve hatta mülkün elden çıkarılmasına kadar gidebilecek bir süreç başlatma hakkı doğar. Aracınızın ipotek altında olması ile evinizin ipotek altında olması arasında finansal güvenlik açısından büyük bir fark vardır.

Diğer bir kritik nokta ise kredi vadesidir. bankacılık Düzenleme ve Denetleme Kurumu (BDDK) kararları gereği, ipotekli ihtiyaç kredilerinde vade genellikle 36 ay ile sınırlıdır. Taşıt kredilerinde ise 48 aya kadar, hatta bazı durumlarda 60 aya kadar vade seçenekleri sunulabilmektedir. Bu durum, ipotekli ihtiyaç kredisi faiz oranı daha düşük olsa bile, daha kısa vade nedeniyle aylık taksitlerinizin taşıt kredisine göre daha yüksek olmasına neden olabilir. Bu da bütçeniz üzerinde ek bir yük oluşturabilir ve ödeme gücünüzü zorlayabilir.

Sonuç olarak, finansal açıdan bakıldığında, daha düşük faiz oranları cazip gelse de, konutunuzu ipotek altına alarak araç alımı için kredi kullanmak, Birincil yaşam alanınızı riske atmak anlamına gelir. Eğer taşıt kredisi faiz oranları bütçenizi çok zorluyorsa, öncelikle daha uygun ödeme planları sunan farklı taşıt kredisi seçeneklerini araştırmanız, ikinci el araç piyasasını değerlendirmeniz veya araç alımını erteleyerek birikim yapmanız daha sağlıklı bir yaklaşım olacaktır. Konutunuzun finansal güvenliğini korumak, her zaman öncelikli olmalıdır. Kararınızı verirken sadece faiz oranına değil, toplam geri ödeme tutarına, aylık taksitlerin bütçenize uygunluğuna ve en önemlisi taşıdığınız riske odaklanmanız büyük önem taşır.